(来源:西部证券研究发展中心)

核心观点

一、美债收益率短暂熄火,还是新一轮蓄力?

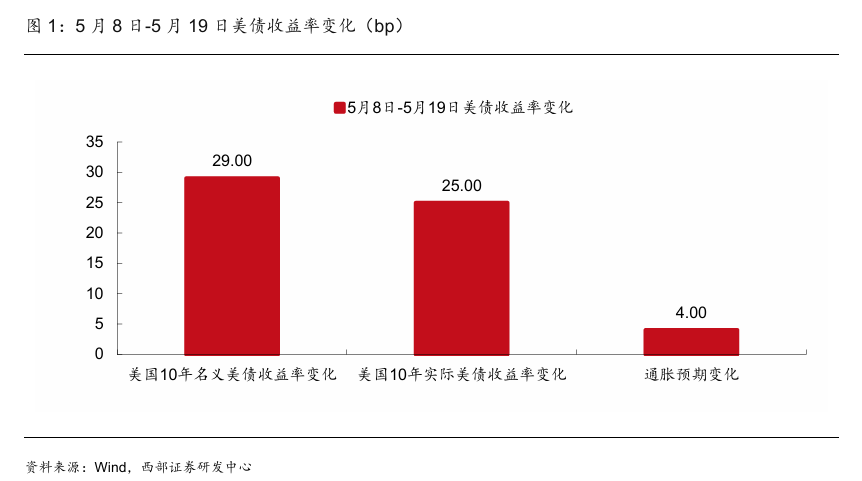

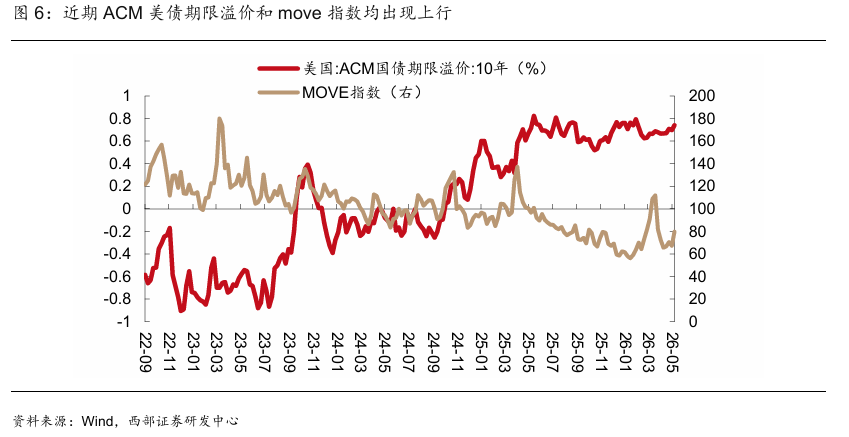

本轮美债长端收益率快速上行,以油价冲高为短期触发点,核心驱动力来自实际利率抬升与远端加息预期重定价,并非完全通胀预期主导。5 月 8 日至 19日,10 年期美债收益率上行约 29bp,其中实际利率贡献约 25bp,通胀预期仅贡献约 4bp,增幅显著有限。印证本轮利率上行具备更强的 “政策预期与期限溢价驱动” 特征,而非完全通胀预期再定价。背后支撑这一定价逻辑的原因主要有三点:1)美国经济韧性较强,“高利率维持更久” 的宏观逻辑持续强化。2)油价抬升通胀风险,市场推断联储鹰派预期升温。3)美国长债供给大幅扩容,叠加日、英两大海外市场的利率外溢传导效应,内外压力共振,持续推升美债期限溢价。

近一周,美债收益率出现技术性修复,主要来自于短期的期限溢价冲击告一段落、通胀预期小幅回落以及中性利率趋于稳定。一方面近期地缘风险逐步钝化,市场情绪趋于平稳,短期超额风险溢价充分释放。另一方面,市场对美国中性利率的定价逐步趋于稳定。此前市场围绕美国财政扩张、AI资本开支升温、经济潜在增速抬升等因素,持续重估中长期中性利率,当下现阶段各类宏观变量暂时进入平稳窗口期。往后看,若美伊地缘冲突逐步缓和、国际油价从高位持续回落,全球无风险利率有望迎来阶段性修复行情。但从中长期维度分析,此轮美债利率上行更多的是多重宏观因素共振的结果,油价运行中枢上移、美国财政扩张周期持续延续、全球主要央行加息预期增加,叠加AI产业资本开支超级周期全面启动,共同构筑了长端利率上行的核心支撑。

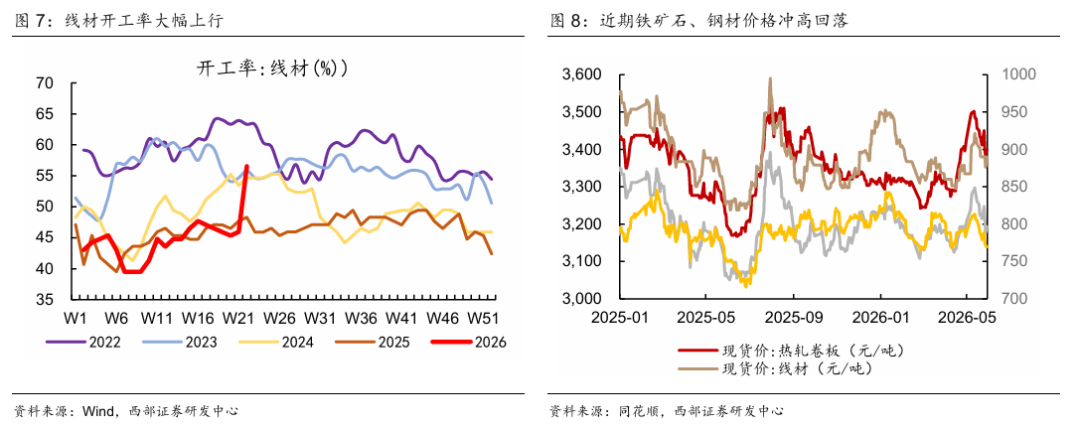

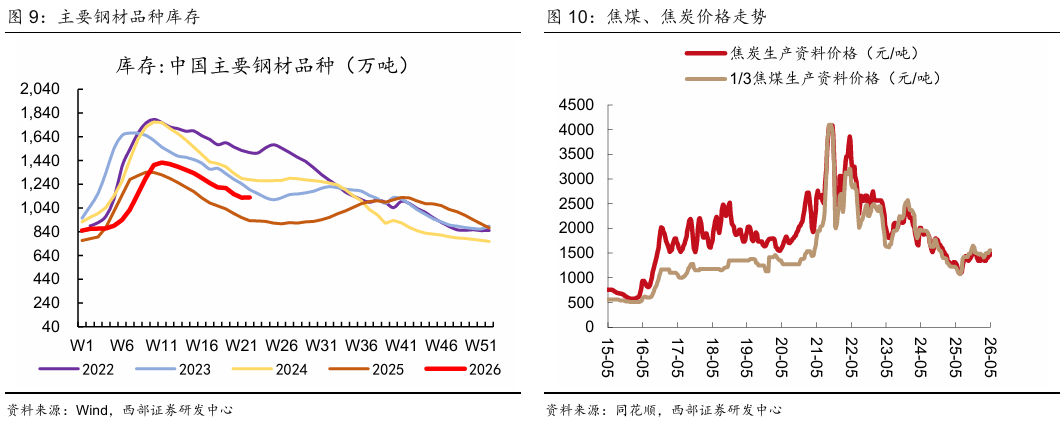

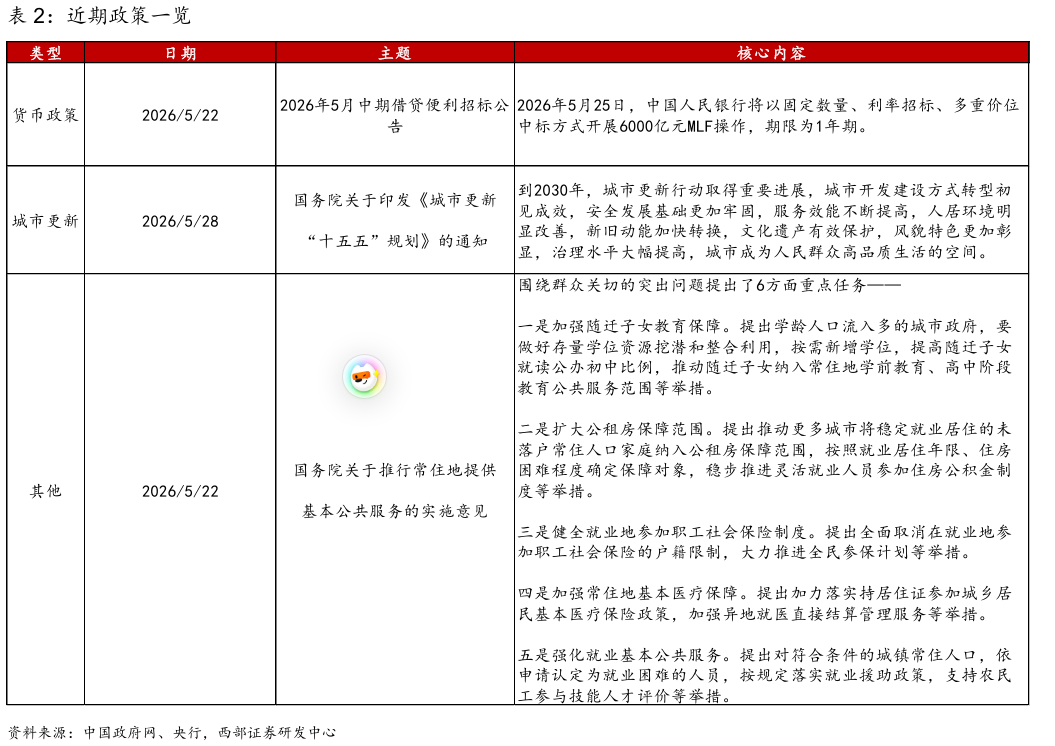

二、中观产业跟踪:5月钢材价格呈现冲高回落态势;截至5月29日当周,线材开工率环比上行超过10%至56.53%。铁矿石价格上涨、焦炭第五轮提价托底,叠加未来基建和城市更新(近日国务院印发《城市更新“十五五”规划》)领域的用钢需求依然有较强保障。

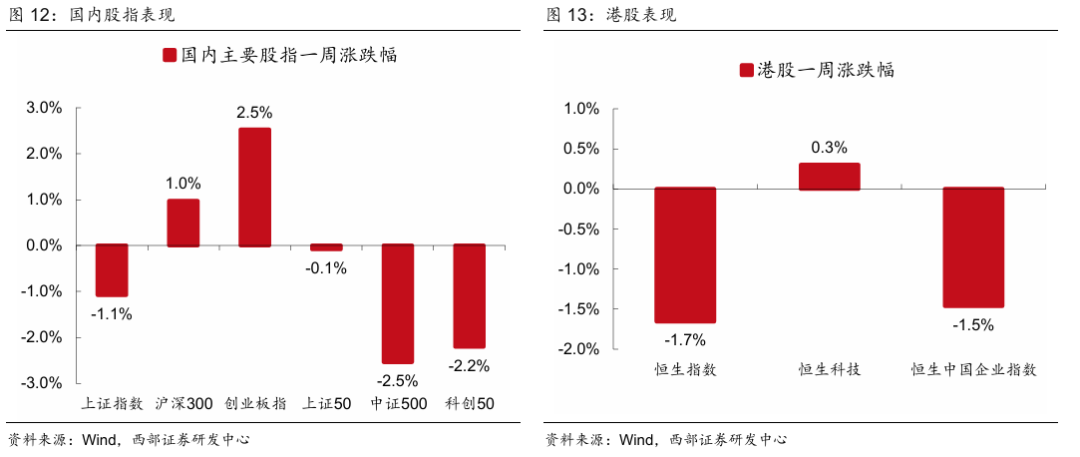

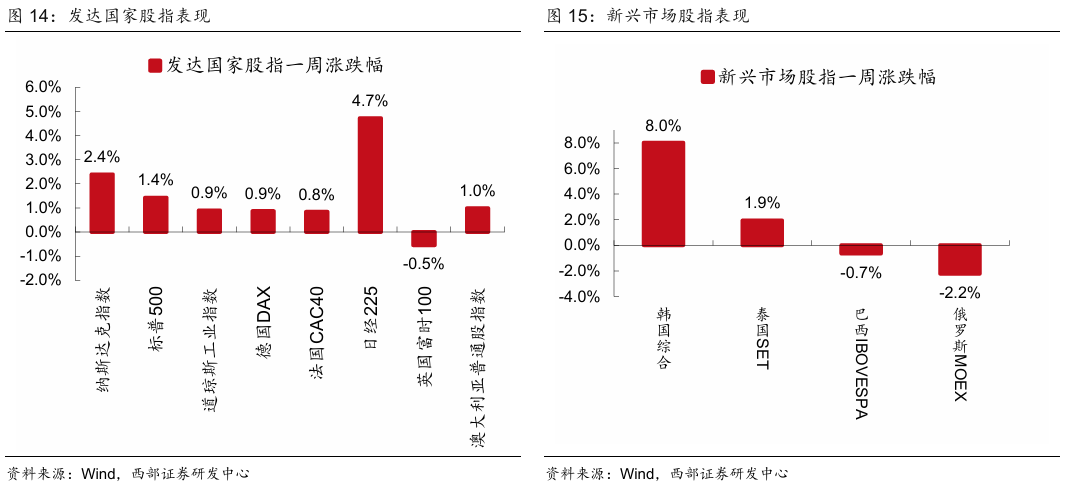

二、大类资产观察:截至5月29日,国内股指走势分化,发达国家大部分风险资产走强。从海外层面来看,美国经济分析局周四表示,4月美国PCE同比为3.8%,这是自2023年5月以来的最大涨幅。 剔除波动较大的食品和能源成分后,4月份的核心PCE价格指数同比增长3.3%,高于前值的3.2%。

风险提示

美国通胀超预期、全球经济放缓超预期、全球地缘政治扰动频发。

✦

正文

✦

一

美债收益率短暂熄火,还是新一轮蓄力?

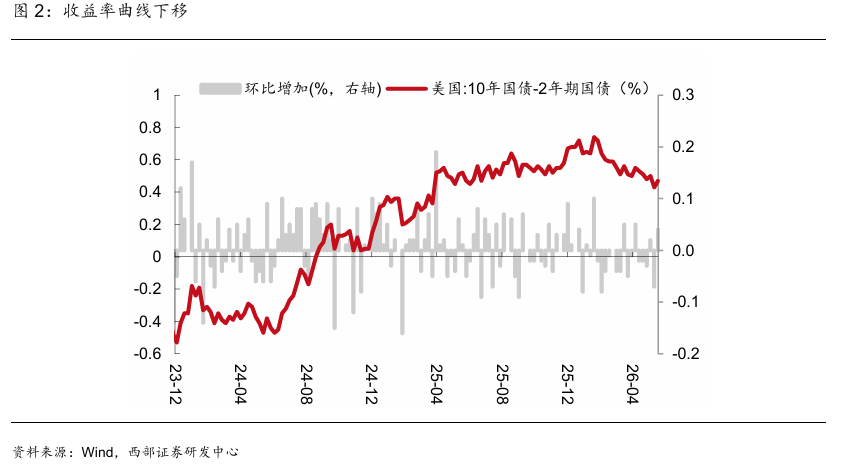

本轮美债长端收益率快速上行,以油价冲高为短期触发点,核心驱动力来自实际利率抬升与远端加息预期重定价,并非完全通胀预期主导。从时间线来看,近期美债收益率主要经历了两端变化:分别为5 月 8 日至 19日,对应10名义美债收益率达到短期高点。5月19日-近期,对应美债收益率从高位回落,并窄幅震荡。从数据来看,第一段时间,10 年期美债收益率上行约 29bp,其中实际利率贡献约 25bp,通胀预期仅贡献约 4bp,增幅显著有限。若长端上行由通胀预期驱动,通常会伴随通胀预期大幅跳升与收益率曲线陡峭化;但本轮表现为实际利率驱动、曲线形态继续下移,印证本轮利率上行具备更强的 “政策预期与期限溢价驱动” 特征,而非完全通胀预期再定价。

背后支撑这一定价逻辑的原因主要有三点:

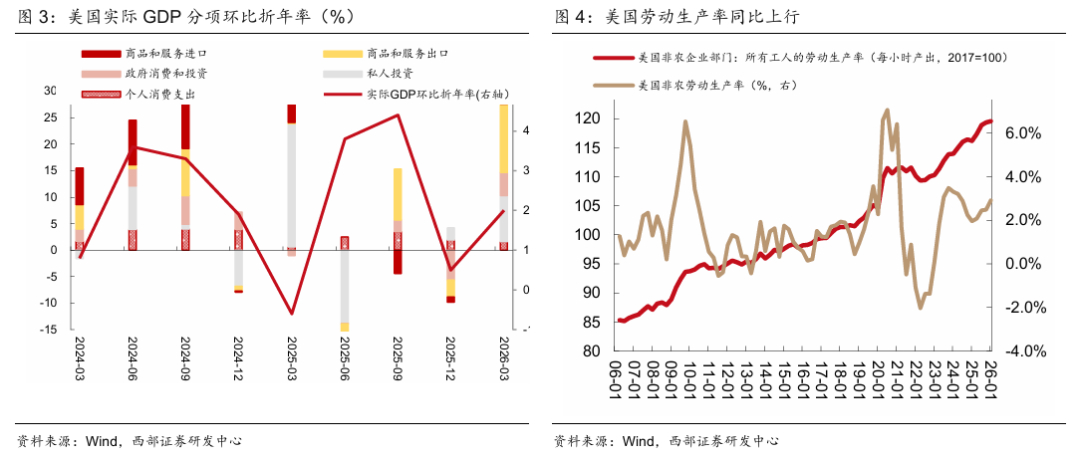

1)美国经济韧性较强,“高利率维持更久” 的宏观逻辑持续强化。一方面,美国一季度 GDP数据较好,且就业市场虽放缓,但也未失速。另一方面,AI 热潮正重塑美国经济增长结构,从传统 “消费驱动” 转向 “AI 资本开支驱动”。 强劲投资直接带动企业盈利快速修复,AI 应用落地推动劳动生产率同比提升 2.9%,创 2024 年以来最大增幅,部分对冲高油价与薪资成本压力,延长企业盈利修复周期。导致市场逐步修正此前过度宽松的降息预期,开始接受 “高利率需要维持更久” 的宏观叙事,远端政策利率预期显著上修。

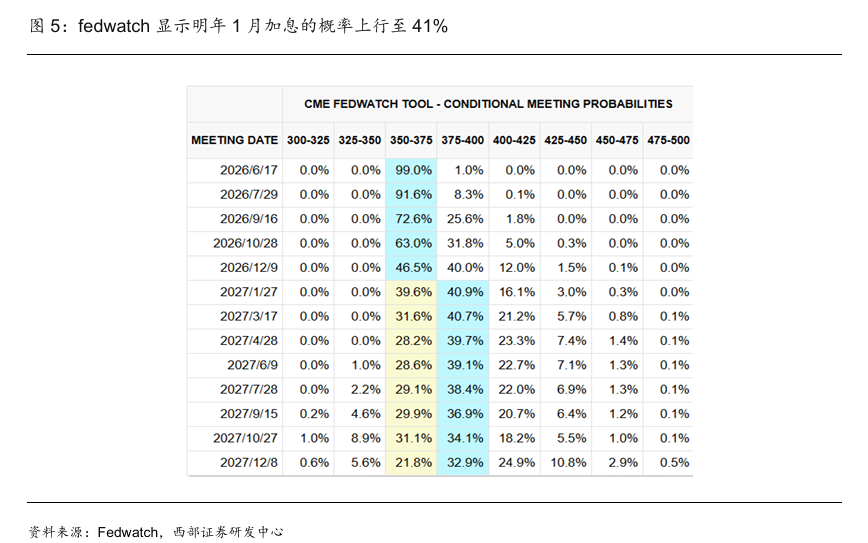

2)油价抬升通胀风险,市场推断联储鹰派预期升温。从生产端来看,化工、塑料、化肥、化纤及各类制造业的原材料成本同步走高,企业面临显著的成本端压力。为维持合理盈利水平,制造业企业被动上调产品出厂价格,成本压力逐步向下游传导,易形成典型的“成本-物价” 螺旋,加剧通胀粘性。从最终消费端来看,随着原油价格抬升,家庭能源支出增加的同时,服务通胀也将同步抬升。数据显示,4月ISM制造业PMI物价指数已经从3月的78.3上行至84.6,非制造业PMI物价指数也维持在70.7的高位。商品通胀与服务通胀共振上行,使得美国整体通胀回落进程受阻,为美联储维持高利率甚至进一步收紧政策提供了一定的依据。据 CME FEDWATCH 显示,2027 年 1 月的加息概率已上升至 41% 左右。数据显示,ACM 中性风险利率在此期间上行近12bp。

3)美国长债供给大幅扩容,叠加日、英两大海外市场的利率外溢传导效应,内外压力共振,持续推升美债期限溢价。国内维度上,市场机构配置意愿持续走弱,供需失衡格局进一步加剧。5月13日美国30年期超长国债招标结果大幅超预期,中标收益率定格在5.046%,为近20年来首次突破5%关键关口,直观反映出全球资本、海外央行及境内机构对美超长债的配置需求显著降温,市场要求更高的久期风险补偿,直接带动美债期限溢价被动抬升。从海外外围传导维度来看,日、英市场的风险扰动形成全球利率重定价放大器,对美债长端收益率形成正向溢出压力。日本面临通胀上行+财政补贴/追加预算+超长债供给增加;英国面临党内政治挑战,叠加财政政策或将偏向扩张,财政可持续性风险升温,共同带动英债收益率上行,也进一步倒逼美债期限溢价修复上行。数据显示,纽约联储ACM模型测算的美债期限溢价累计上行21.5bp。

近一周,美债收益率出现技术性修复,主要来自于短期的期限溢价冲击告一段落、通胀预期小幅回落以及中性利率趋于稳定。一方面近期地缘风险逐步钝化,市场情绪趋于平稳,短期超额风险溢价充分释放。另一方面,市场对美国中性利率的定价逐步趋于稳定。此前市场围绕美国财政扩张、AI资本开支升温、经济潜在增速抬升等因素,持续重估中长期中性利率,当下现阶段各类宏观变量暂时进入平稳窗口期。往后看,若美伊地缘冲突逐步缓和、国际油价从高位持续回落,全球无风险利率有望迎来阶段性修复行情。但从中长期维度分析,此轮美债利率上行更多的是多重宏观因素共振的结果,油价运行中枢上移、美国财政扩张周期持续延续、全球主要央行加息预期增加,叠加AI产业资本开支超级周期全面启动,共同构筑了长端利率上行的核心支撑。

二

中观产业跟踪

5月钢材价格呈现冲高回落态势;截至5月29日当周,线材开工率环比上行超过10%至56.53%。近日印发的《城市更新“十五五”规划》,明确提出了包括城镇危旧房改造50万套/间、新开工改造老旧小区11.5万个、城中村改造4000个以及城市地下管网改造36.5万公里等硬性指标。铁矿石价格上涨、焦炭第五轮提价托底,叠加未来基建和城市更新领域的用钢需求依然有较强保障。

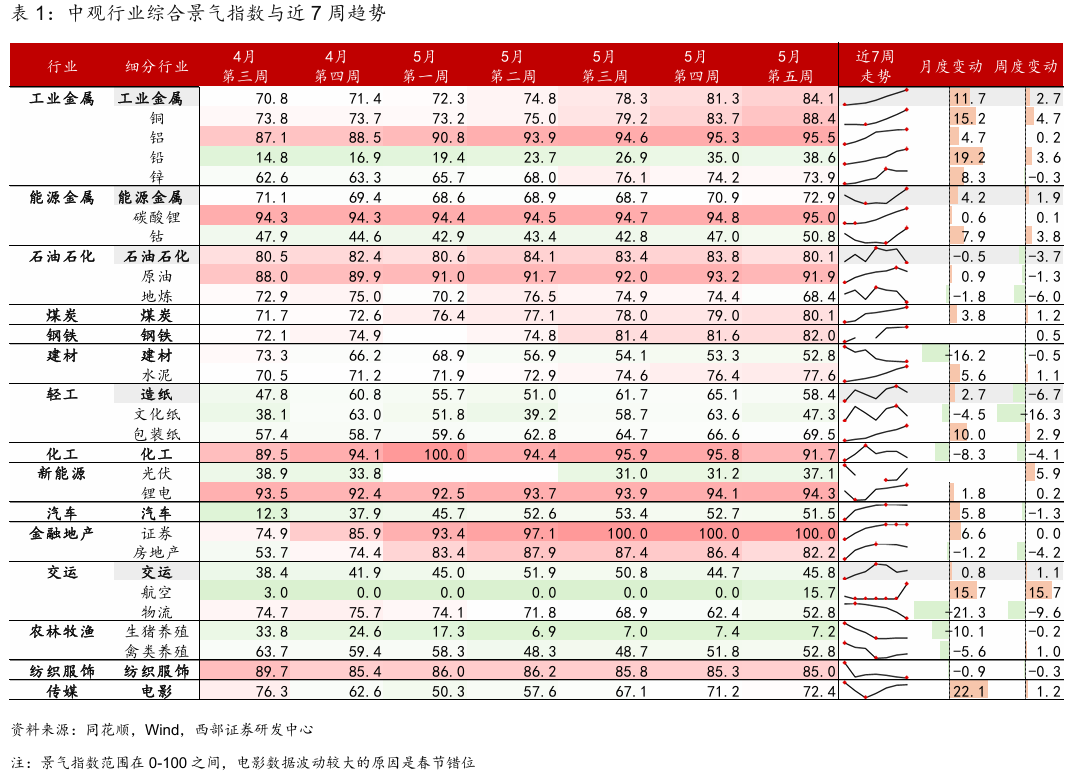

从我们编制的中观行业综合景气指数来看,截至5月30日当周,上游景气延续回升抬升,其中工业金属显著改善;石化小幅回落但仍在扩张区间。中游制造中轻工造纸景气转为下降,化工高位回落。消费相关领域中,航空景气显著修复,物流景气大幅走弱,地产动能亦高位下降。

三

大类资产观察

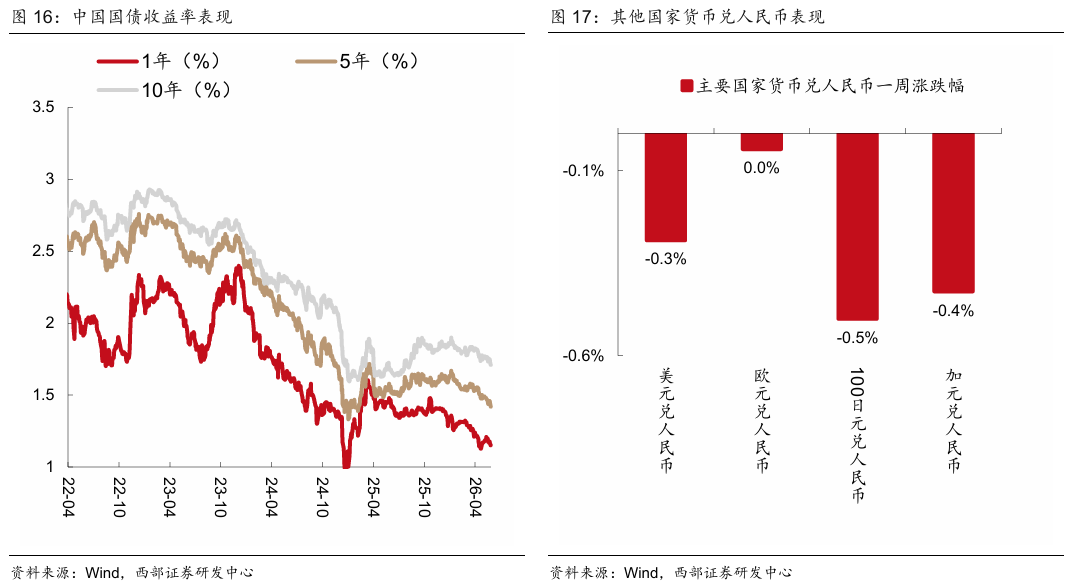

截至5月29日,国内股指走势分化,发达国家大部分风险资产走强。从国内层面来看,5月28日电 国务院日前印发《城市更新“十五五”规划》(以下简称《规划》),明确了“十五五”时期城市更新工作的目标指标、重点任务、重大工程和政策举措。从海外层面来看,美国经济分析局周四表示,4月美国PCE同比为3.8%,这是自2023年5月以来的最大涨幅。 剔除波动较大的食品和能源成分后,4月份的核心PCE价格指数同比增长3.3%,高于前值的3.2%。从汇率的层面来看,本周人民币兑主要国家货币均有所走强。

四

近期政策一览

宏观方面,国务院关于印发《城市更新“十五五”规划》的通知,明确了“十五五”时期城

市更新工作的目标指标、重点任务、重大工程和政策举措。

五

宏观日历

重点关注:

中国5月外汇储备数据。

美国5月PMI、非农就业数据。

六

风险提示

1、美国通胀表现超预期,使得美联储对货币政策的把控难度上行。

2、全球经济放缓对美国经济金融市场影响超预期,全球风险资产波动超预期。

3、特朗普上台之后,地缘政治局势升级,并对其他大国进行制裁,引发连锁反应。

✦

西部宏观边泉水团队

✦

]article_adlist-->

]article_adlist-->边泉水

首席分析师。中国人民大学经济学博士,中美经济学培训中心福特班研究生;国家统计局百名经济学家景气调查特邀专家;曾长期担任中金公司高级经济学家(《机构投资者》大中华区宏观经济第一名、《亚洲货币》中国经济第一名与“远见杯”全球市场预测第一名团队成员),曾任国金证券首席宏观分析师、财新莫尼塔首席经济学家、中银国际宏观分析师(新财富宏观经济第三名团队成员)、国务院直属办事机关副处级调研员;擅长政策研究,致力于构建以大类资产配置为核心,以经济周期、流动性和政策为支点的宏观研究体系和研究团队。

刘鎏

资深分析师。英国贝尔法斯特女王大学金融学硕士;此前在中邮保险资管中心从事组合管理工作,曾长期担任中金公司研究部经济学家(《机构投资者》大中华区宏观经济第一名与《亚洲货币》中国经济第一名团队成员),曾任北大国发院研究助理;尤其擅长宏观数据的处理、分析和预测工作,曾在“远见杯”中国经济预测评选中多次获得前三名;研究方向为中国经济总量指标分析预测、经济周期及主题研究。

杨一凡

高级分析师。约翰霍普金斯大学应用经济学硕士;曾任国金证券宏观分析师;擅长大类资产主题研究;研究方向为货币政策、美国经济及大类资产。

慈薇薇

分析师。英国帝国理工商学院硕士;研究方向为实体经济、产业政策,侧重于中观产业研究及行业比较。

]article_adlist-->报告信息

证券研究报告:《美债收益率短暂熄火,还是新一轮蓄力?》

报告发布日期:2026 年5月30日

报告发布机构:西部证券研究发展中心

分析师:边泉水

分析师执业编号:S0800522070002

邮箱:bianquanshui@research.xbmail.com.cn

分析师:杨一凡

分析师执业编号:S0800523020001

邮箱:yangyifan@research.xbmail.com.cn

分析师:慈薇薇

分析师执业编号:S0800523050004

邮箱:ciweiwei@research.xbmail.com.cn

免责声明: ]article_adlist-->本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部证券”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

欢迎关注、点赞、收藏~✦

✦

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:孙同怀

亿策略配资提示:文章来自网络,不代表本站观点。